09.06.2022 Lesedauer ca. 6 Min.

Inhalt

Diese verpflichtete Banken Teile ihrer Systeme für, vom Kunden beauftragte, Drittdienstleister (Beispiel: Depots, Apps etc..) zu öffnen. Insbesondere Zahlungsdienstleistungen und Kontoschnittstellen wurden somit geöffnet. Dazu sollten entsprechende Sicherheitsregulationen Hand in Hand zu den Öffnungen etabliert, werden wie die Zwei-Faktor Authorisierung. Im Juli 2021 zog die US-Regierung unter Biden mit einem Dekret zu „Bank Data-Share Regulations“ nach, wodurch diverse Finanzsysteme unter Bedingungen ebenfalls Drittanbietern geöffnet werden. Durch diese neuen Regeln soll Transparenz, Sicherheit und Wettbewerb im Fintech- und Finanzbereich gefördert werden.

“In a fast-changing world, it is crucial for us to adapt and open up our economic model … forming close ties with external players, harnessing their value proposition to offer it to our customers."

Philippe Aymerich, Societe Generale

PSD2 ist nicht gleich Open Banking

PSD2 ist nicht gleich Open Banking

So oft die Begriffe als Synonyme verwendet werden, so sehr wird der Begriff Open Banking überinflationär verwendet. Wenn Open Banking eine Geschäftsvision oder enger gefasst einen Geschäftsplan umfasst, dann beschreibt PSD2 eher eine Zwischenstation auf dem Weg zum Ziel. Man kann Open Banking auch als Prozess betrachten, mittels dem sich eine Bank seinem Umfeld, wie dem Kunden oder Geschäftspartnern, öffnen kann.

Während also PSD2 als Verpflichtung der Banken, durch die Europäische Union, zum Bereitstellen von APIs für die Teilhabe am Zahlungsverkehr und am Kontozugriff betrachtet werden kann, so beschreibt Open Banking die Bereitschaft eines Finanzinstituts seine Systeme zu öffnen, um gemeinsam mit dem Kunden und anderen Wettbewerbern wertschöpfende Dienstleistungspakete anzubieten. Der Fokus liegt gemäß dem neusten Dienstleistungsengineering Trends auf dem Kunden, um ihn durch Bündelung von Ressourcen eine innovativen und insbesondere großen Nutzenvorteil zu verschaffen. As-a-Service Angebote, um sich vom Markt abzuheben und den Kunden in seinem eigenen Software-Ökosystem zu halten sind dabei Mittel zum Zweck. Bekannte Beispiele sind dafür die ING, welche bereits heute ihre APIs offen für Entwickler zur Verfügung stellt. Doch nicht nur Finanzinstitute und Drittanbieter können ihre Ressourcen gewinnbringend bündeln, auch Banken und Versicherungen untereinander können ihre spezialisierten Portfolios und Kundenstämme kombinieren. Hierzu kann die Kooperation von Die KARLSRUHER und der Württembergische Lebensversicherung AG gezählt werden.

Wandel vom traditionellen Bankgeschäft zum Digitalen Ökosystem

Wandel vom traditionellen Bankgeschäft zum Digitalen Ökosystem

Schauen wir uns nun genauer die Unterschiede zwischen dem bekannten traditionellen Ansatz und dem Open Banking Ansatz an:

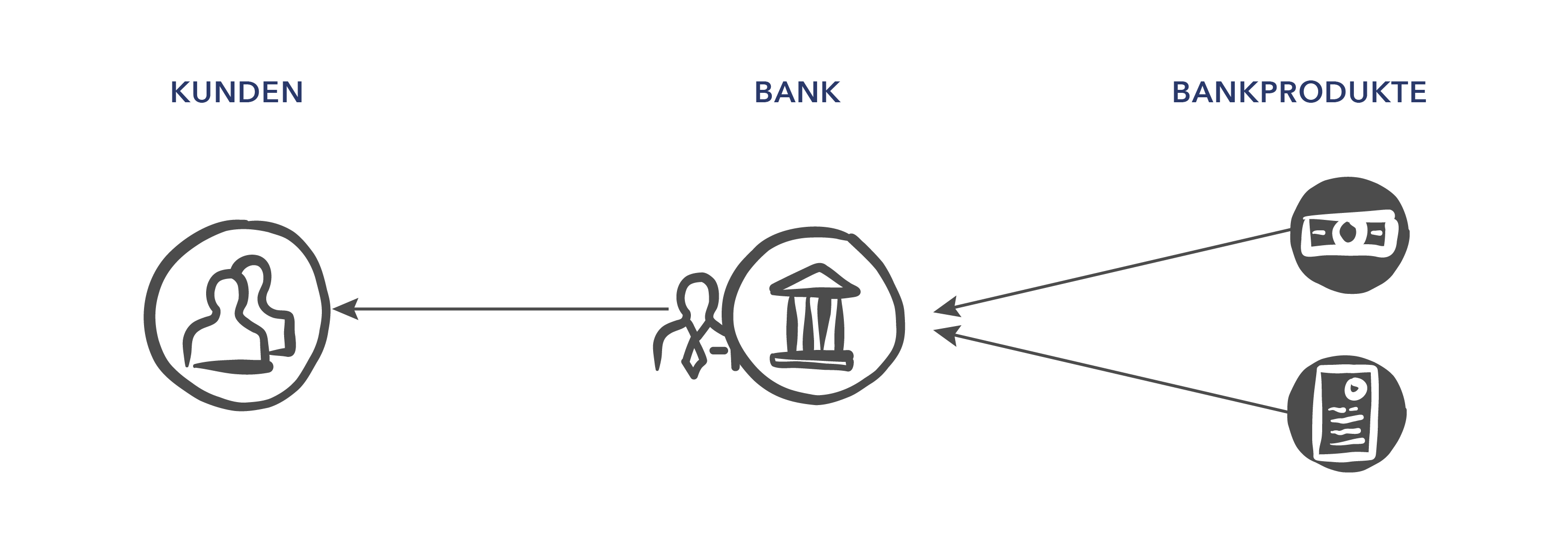

Im traditionellen Bankgeschäft war die Bankfiliale der Mittelpunkt aller kundenorientierten Produktprozesse. Es wurden auch nur interne Produkte bzw. Dienstleistungen angeboten.

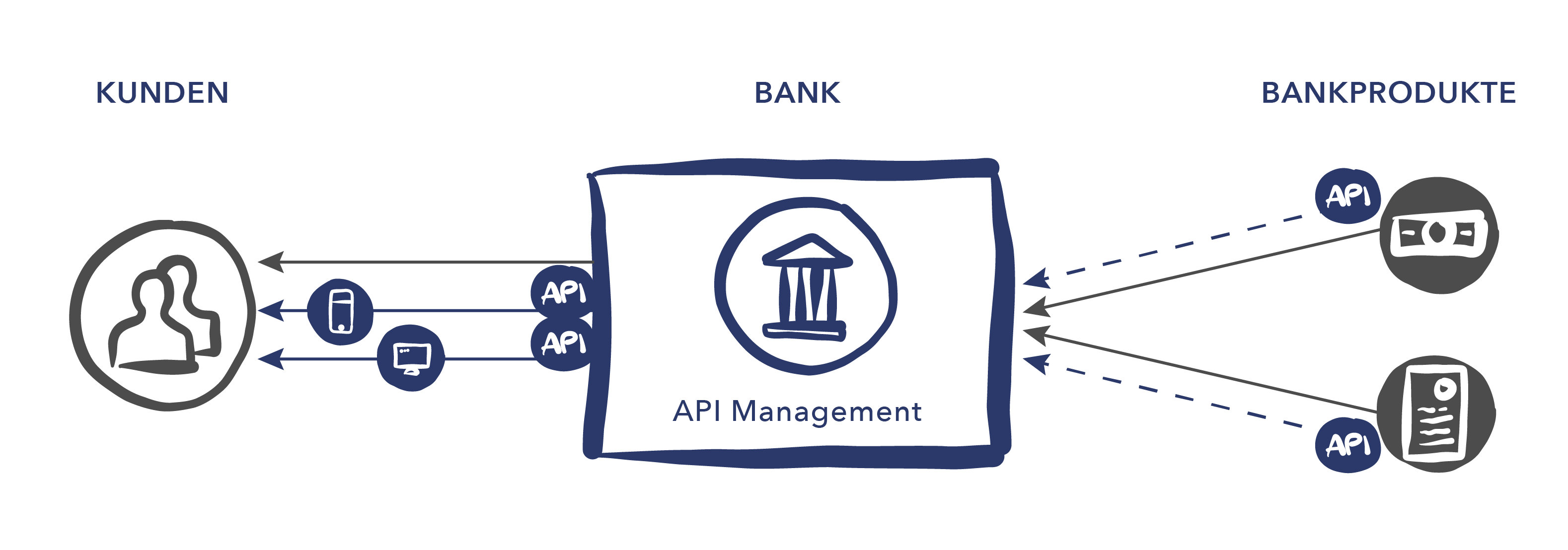

Mit der Einführung von Online- oder Mobile-Bankprodukten wurden interne APIs innerhalb der Bank angelegt, um diese Produkte auf den Kunden auszurichten. Dabei liegt das Ökosystem immer noch fest in der Hand des Finanzinstituts. Mit Hilfe eines Managementsystems kann über den gesamten Lebenszyklus des Produkts die Qualität gewährleistet werden und auf bestehende Produkte angepasst werden.

Durch die Umsetzung der PSD2 setzte sich der Trend von innovativen Bankprodukten aus Drittanbieterhand immer mehr durch. Dies setzt allerdings standardisierte APIs voraus, an denen sich Anbieter mit ihrem Produkt an das Software Ökosystem dranhängen. Durch die Trennung von externen und internen Schnittstellen hat die Bank die Kontrolle über die Interaktion mit den Dienstleistern. Die Bank liefert die Sicherheit durch die Regulationen und kombiniert diese mit den innovativen Zusatzangeboten verschiedenster Anbieter. Dies führt zu höherer Kundenbindung und einem intensivierten Kundennutzen, somit also zu einer stärkeren Wettbewerbsposition.

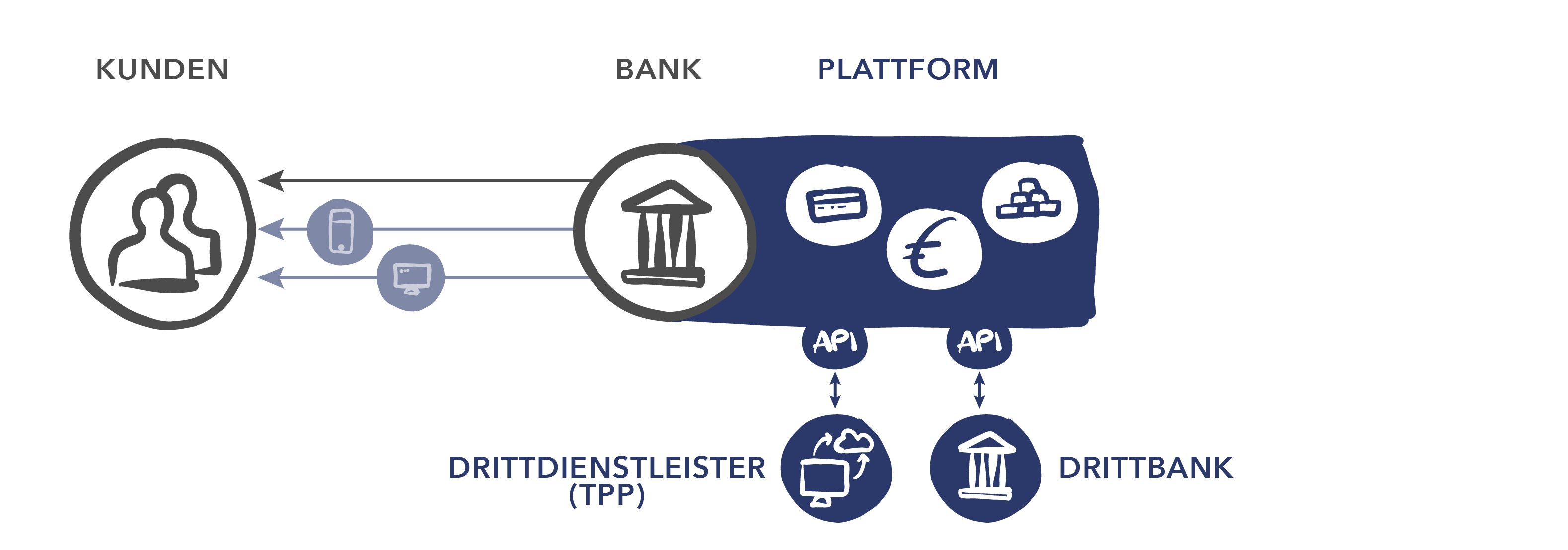

Die Intensivierung der externen Schnittstellen kann in Form einer Plattform, wie sie auf der Abbildung 5 ersichtlich ist, nachvollzogen werden. Diese Plattform organisiert den Zugriff auf die standardisierten APIs und erleichtert mittels Onboarding-Prozesse, sowie API-Katalogen die Integration in verschiedenste Zielsysteme. Die Deutsche Bank stellt für bestimmte Kontoaktivitäten und Funktionalitäten mittlerweile verschiedenste APIs zur Verfügung. Dadurch können Drittanbieter, als auch Enthusiasten z. B. qualitativ hochwertige Log-In Funktionalitäten der Bank nutzen, um ihre Drittleistung an ein Konto zu knüpfen. Durch die erhöhte Plattformnutzung profitieren Bank und Kunden gleichmäßig, da dem Kunden innovative Services angeboten werden können, ohne den Kunden an diese zu verlieren. Dadurch steigert sich zusätzlich die Kundenbindung, durch den sogenannten „Lock-In-Effekt“. Es bildet sich ein Ökosystem mit der Bank als Kern.

Es besitzt jetzt nicht nur die Bank eine Plattform, sondern auch andere Vertreter verschiedenster Branchen. Interessant sind insbesondere Branchen, welche in Synergie zur Banken-Branche stehen. Die Services können nun branchenübergreifend mit Versicherungen, Automobilunternehmen etc. ausgetauscht werden. Ob man für das Autoleasing nun direkt beim Autohändler die besten Raten, anhand des Bankkontos errechnen möchte oder Optimierungen am Versicherungsportfolio durchführen möchte. Durch den Austausch bestimmter Services bildet sich ein Ökosystem aus verschiedenen Anwendungen, durch das sich der Kunde mit der Nutzung von Services navigieren kann. Dieses Konstrukt wird auch „system of systems“ genannt. Der Vorteil der Bank liegt vor allem darin, dass sie sich in jeder zahlungspflichtigen Dienstleistung als Teil des Prozesses sehen kann und somit unzählig oft koppeln kann. Auch durch gezielte Joint Ventures mit anderen Branchenvertretern können Kunden durch angepasste und kostenoptimierte Partnerangebote im System gehalten werden.

Fazit und Ausblick

Fazit und Ausblick

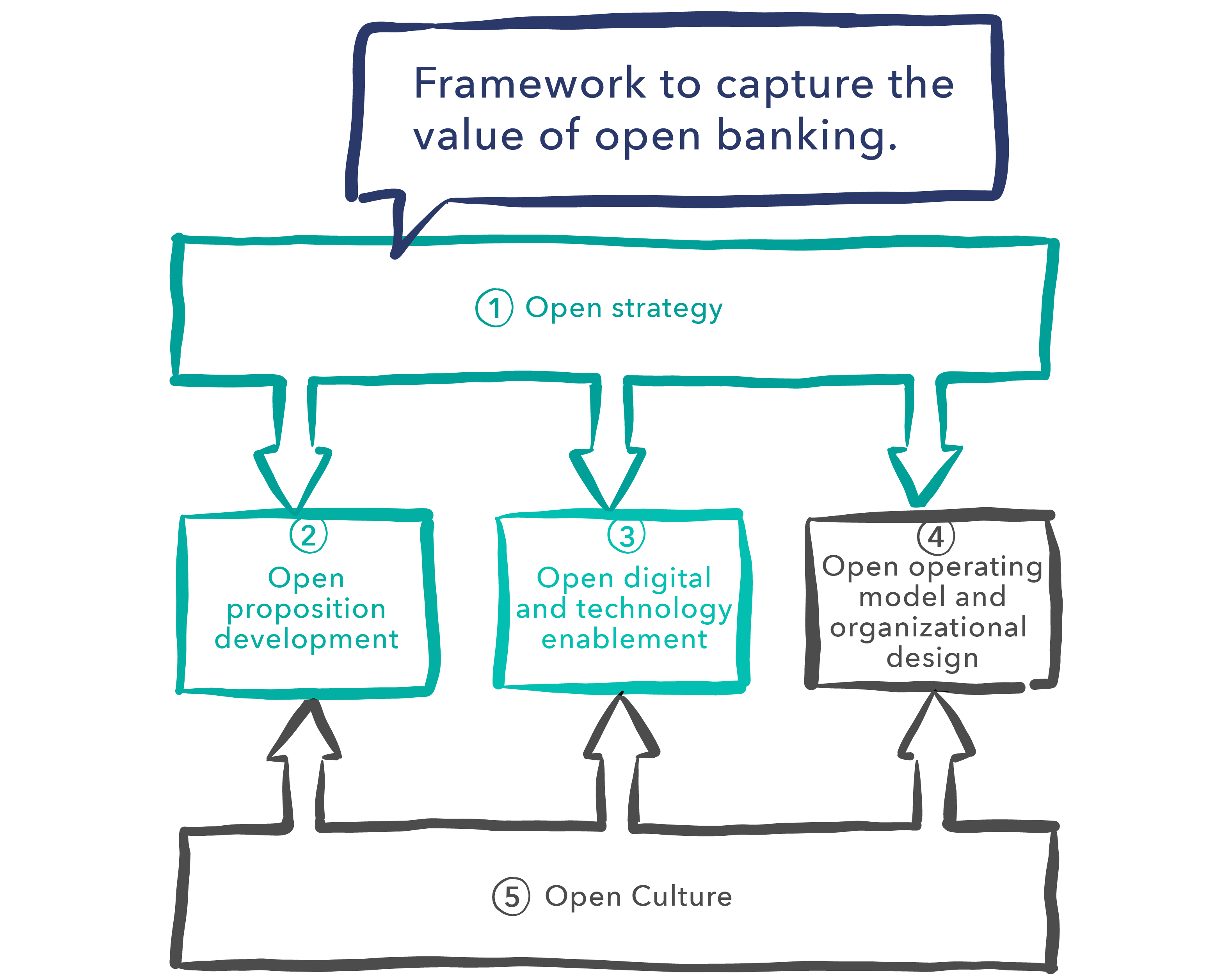

Im Verlauf dieser Abbildungen (2-6) wandelt die Bank immer mehr vom klassischen abgeschlossenen Datenhaushalt hin zum offenen und kooperationsgetriebenen Ökosystem, in der Partnerschaften von essenzieller Natur sind. Open Banking floriert durch die Kooperation von Marktteilnehmern aus verschiedenen Branchen und der Synergie aus der Kombination ihrer Dienstleistungen. Künftig könnten sich die Rollen der Bank auf spezialisierte und abgespeckte Funktionalitäten beschränken, die im reinen Banking verbleiben. Darauf bauen Drittdienstleister nun ihre innovationsgetriebenen Services auf und bieten dem Kunden zusätzliche Funktionalitäten, die alle auf den hohen Sicherheitsstandards der Bank aufbauen. Es ist essenziell, dass die Rollen von allen beteiligten Akteuren verstanden und ausgeführt werden, da sonst das gesamte Ökosystem kippen kann. Hilfreiche Applikationen zur Depotbewertung überwiegen in keinem Fall, den Verlust persönlicher Daten oder sogar im schlimmsten Fall der Bankdaten. Genauso sind künstliche Hürden bei der Anbindung von Services für Fintech-Dienstleister abschreckend und dadurch kann Ökosystem durch Inaktivität ebenfalls verelenden.

Durch immer neue Technologien, wie Kryptowährungen, Blockchains, NFTs (siehe auch) und dem immer schnelleren Wandel des Markts muss sich die Finanzbranche immer größeren Herausforderungen stellen. Durch die Aufteilung der künftigen Anforderungen auf Partner, Dienstleister und auch den Kunden können diese bewältigt werden. Durch die Rekombination von Ressourcen aller Beteiligten können auch alle an der Nutzenschöpfung profitieren.

OS-Plus als Beispiel eines möglichen Ansatzes für den Wandel zum Open Banking

OS-Plus als Beispiel eines möglichen Ansatzes für den Wandel zum Open Banking

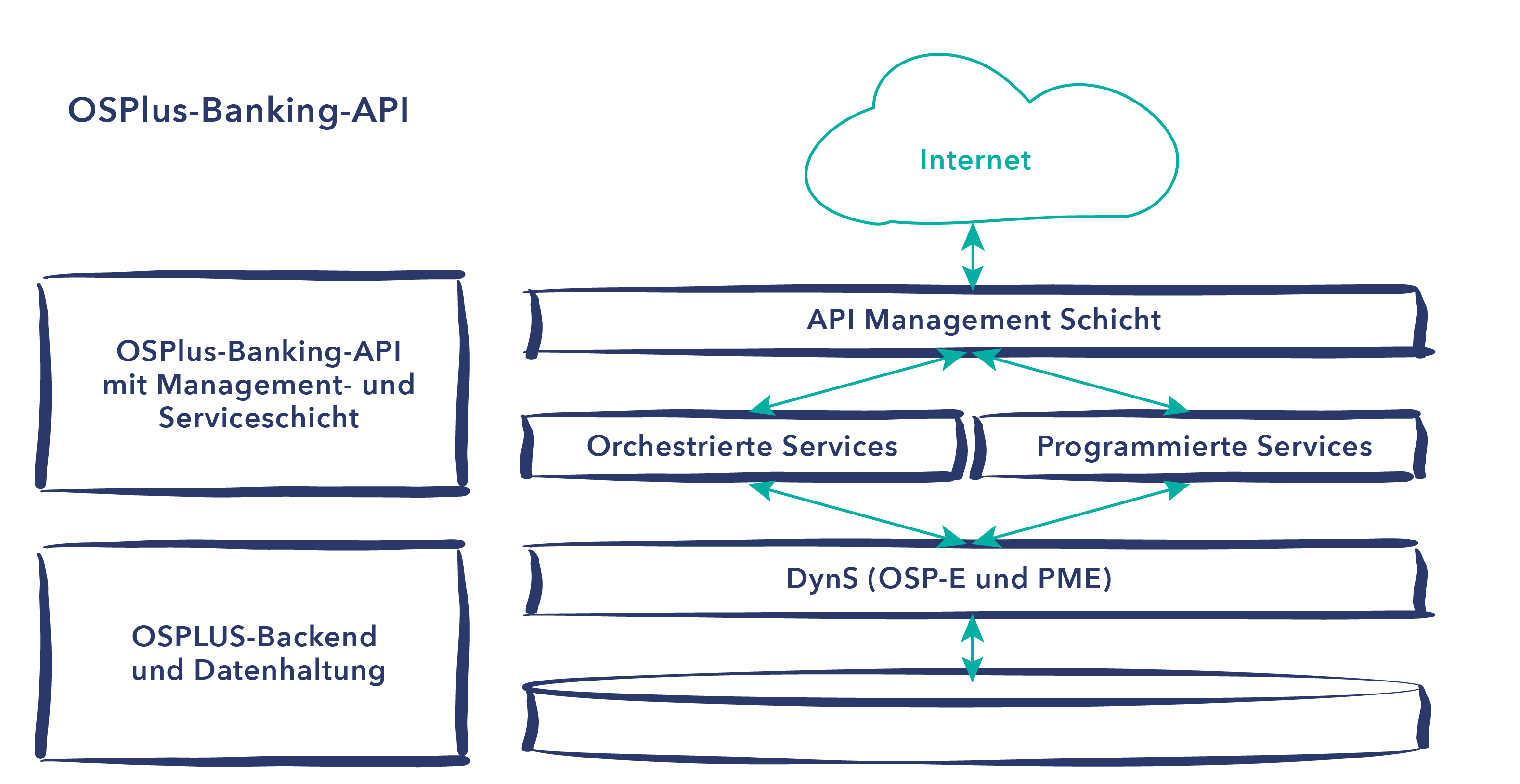

Die Finanz Informatik hat mit Ihrer Gesamtbanklösung OSPlus eine serviceorientierte IT-Architektur aufgebaut, die es Third-Party-Providern erlaubt auf alle bankfachlichen Funktionen von OSPlus zuzugreifen. Dabei werden zur XS2A-Schnittstelle, sowohl Funktionsbausteine als auch komplette OSPlus Prozesse zur Verfügung gestellt. Durch damit verbundenes Berechtigungssystem werden dann die Zugriffe auf die Funktionsbausteine verwaltet, um so auch unbefugten Zugriff auf Kundendaten zu verhindern. Die Entwicklung von APIs findet an sogenannten dynamischen Schnittstellen statt, welche von der Finanz Informatik zuzüglich einer Dokumentation und Analysedaten bereitgestellt werden. Dank einer zielgerichteten aktiven Beratung zwischen FI und Drittanbietern, gestützt durch eine vertragliche Grundlage, können diese Serviceangebote der Sparkassen in ihre Ökosysteme einbinden, ohne die Sicherheit der Kundendaten zu gefährden.

Lassen Sie uns gemeinsam den Schritt zum Open Banking beschreiten!

Lassen Sie uns gemeinsam den Schritt zum Open Banking beschreiten!

Die Mitarbeitenden der frobese GmbH haben langjährige Erfahrungen im Banken- & Versicherungsbereich. Darunter fallen alle damit zusammenhängende Tätigkeiten im Projektalltag, wie die Ausarbeitung der Kundenanforderungen und Schaffung eines nachvollziehbaren Weges hin zum Projektziel. Wir bieten unser Know-How für alle im Projekt anfallenden Tätigkeiten an und glänzen dort mit Erfahrung, Flexibilität und Kreativität. Kommen Sie jetzt zum IT-Spezialisten der Banken- und Versicherungsstadt Hannover!

Quellen

Über Steven Oberle