Corona, Aktien und die digitale Transformation

Wie können Finanzinstitutionen vom Anlagetrend profitieren?

20.05.2021 Lesedauer ca. 10 Min.

Inhalt

Der Status quo in der privaten Geldanlage

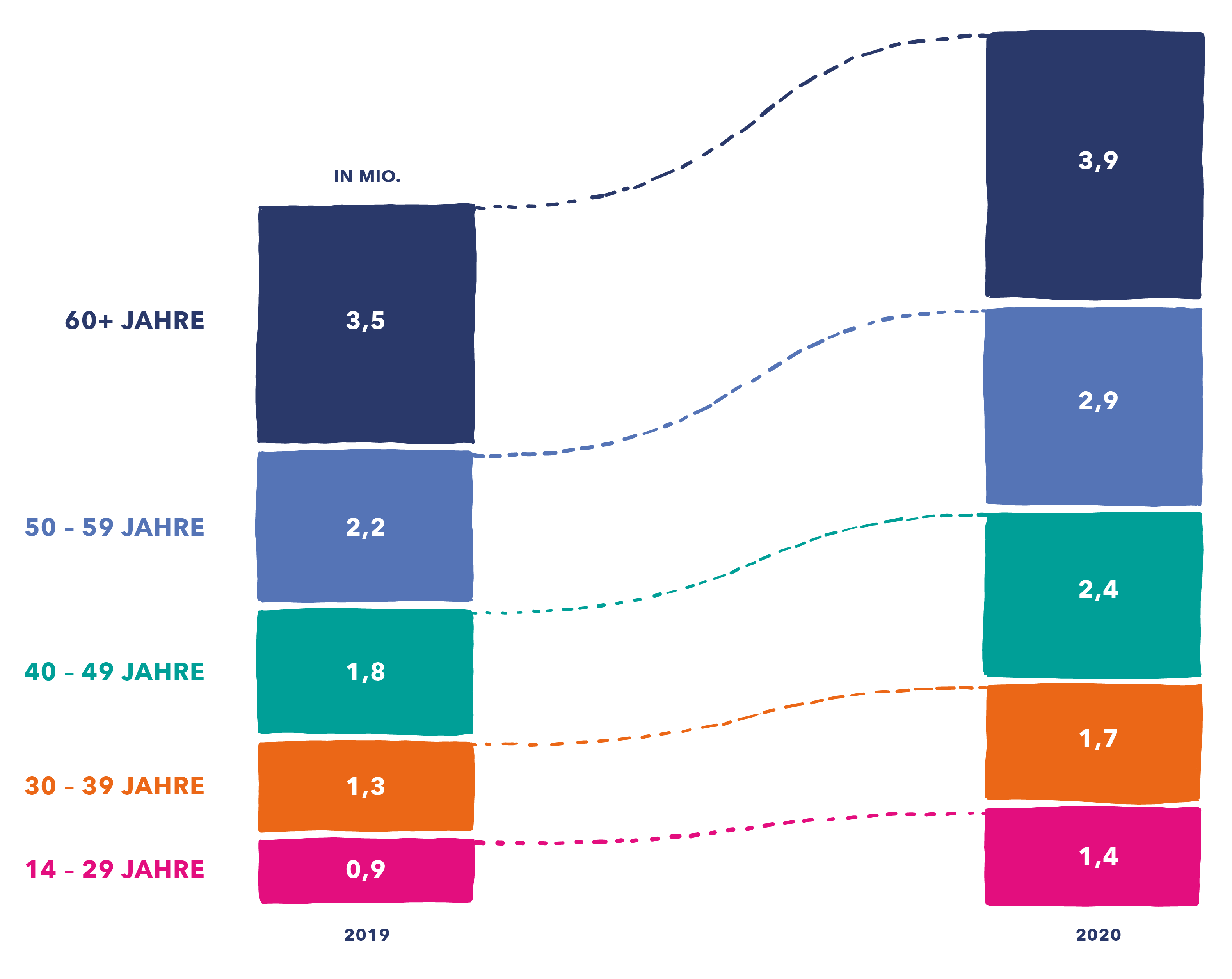

Nach einer Untersuchung des Deutschen Aktieninstituts kamen im Jahr 2020 2,7 Millionen private Investoren in Deutschland hinzu, wodurch mittlerweile insgesamt ca. 17,5 Prozent der Bevölkerung ab 14 Jahren in Aktien und Aktienfonds investiert sind. Bei der Betrachtung dieser Daten fällt eine Altersgruppe besonders in den Fokus - die Gruppe der unter 30-Jährigen. Dort konnte die Anzahl der privaten Aktieninvestoren um knapp 70 Prozent gesteigert werden.

Beachtlich ist dies, weil diese Altersgruppe die vollen demografischen Veränderungen und die Auswirkungen der aktuellen Zinspolitik der Notenbanken besonders zu spüren bekommt. Ein langfristiges Investment ist zur Sicherung der eigenen Altersvorsorge vor diesem Hintergrund nahezu alternativlos. Neben den bereits genannten Aspekten gab es noch weitere Gründe für den Börseneinstieg junger Anleger. Besonders im Fokus stehen hier die Neo-Broker.

Im allgemeinen Verständnis dient der Begriff “Neo-Broker” als Oberbegriff für die neue Generation von Online-Brokern, die den Handel mit Aktien einer breiten Masse von Nutzern zugänglich gemacht haben.

Drei Trends in der künftigen Entwicklung

Bislang sind die klassischen Institutionen der Branche aber keinesfalls untätig. Auf der einen Seite gibt es die Parteien, die längst die digitale Transformation und die sich ergebenden Entwicklungen in der Geldanlage erkannt haben. Hier ist das breite digitale Produktportfolio von Festgeldkonten, Robo-Advisorn (Vermögensverwaltung basierend auf einem Algorithmus) und Online-Brokern bereits abgedeckt. Diese Angebote zeichnen sich durch umfangreiche Investmentmöglichkeiten aus, die auch die Bereiche jenseits der bekannten Anlageformen der Aktien, klassischen Investmentfonds und passiven Indexfonds abdecken. Auf der anderen Seite gibt es aber auch Anbieter, die nahezu keine digitale Vermögensverwaltung und Investmentmöglichkeit anbieten. Als potenzieller Anleger wird man an die nächste Filiale verwiesen oder erhält Basisinformationen zum Aufbau eines Sparbuchs. Die Aktualität und Angemessenheit für den Privatkundenbereich darf bewusst in Frage gestellt werden. Für beide Seiten der Branche gilt es aber, sich so aufzustellen, dass man von der aktuellen Entwicklung auf Seiten der jungen Anlegerschaft profitieren kann. Einerseits müssen bisherige Umsetzungen schärfer auf deren Bedürfnisse abgestimmt werden, andererseits muss die digitale Vermögensverwaltung erstmal angeboten werden, um den Anschluss nicht vollständig zu verlieren. Zusammengefasst lassen sich folgende Trends ableiten:

-

Weitere Veränderung des Geschäftsmodells durch die digitale Transformation

-

Zunahme nachhaltiger Investments durch Privatanleger

-

Zunahme passiver Investments über Indexfonds und ETFs

Bei Betrachtung dieser drei Entwicklungen ist es von höchster Relevanz, die vorherrschenden Interdependenzen zu beachten. Die sinnhafte Nutzung der digitalen Transformation stellt dabei die Grundlage dar, um auf die Bedürfnisse der internetaffinen Generation eingehen zu können.

1. Die Rolle der digitalen Transformation

1. Die Rolle der digitalen Transformation

In der Vergangenheit zeichnete sich der Handel mit Wertpapieren für die klassischen Finanzinstitutionen durch Verdienstmöglichkeiten mit Orderprovisionen und ähnlichen Gebühren aus. Seitdem diverse FinTechs mit angebotenen Neo-Brokern und Niedrigpreisen in den Markt eingetreten sind, ist die bisherige Ertragssäule von ca. 1 Mrd. Euro für Ordergebühren pro Jahr in Gefahr. Die neuen Player der Branche zeichnen sich neben den geringen Kosten durch eine stark vereinfachte Bedienung via Smartphone aus. Junge Kundengruppen können durch diese Angebote direkt angesprochen werden.

2. Vom Greenwashing zur nachhaltigen Geldanlage?

2. Vom Greenwashing zur nachhaltigen Geldanlage?

Im gesamten Kapitalmarkt wird es zukünftig zu weiteren umfangreichen Auswirkungen kommen. Neben der Niedrigzinspolitik und dem Wandel hin zu digitalen Aktieninvestments, ist der Klimawandel eine Herausforderung, die insbesondere die angesprochene Anlegerschaft der unter 30-Jährigen bewerkstelligen muss. Nachhaltige Investment werden stets an Bedeutung zunehmen. Im Jahr 2019 ist der Anteil der Privatinvestitionen in nachhaltige Fonds und Mandate im Vergleich zum Vorjahr um 96 Prozent angestiegen.

3. Die Verschiebung von aktivem Investment hin zu passivem Indexing

3. Die Verschiebung von aktivem Investment hin zu passivem Indexing

Damit eine Geldanlage erfolgreich ist, gibt es vor allem zwei relevante Erfolgsfaktoren für die Investoren: Langfristigkeit und geringe Kosten des Investments. Aufgrund dieser Eigenschaften erfreuen sich passiv verwaltete Indexfonds, in Form der Exchange-Traded Funds (ETFs), stetig wachsender Anlagevolumina. Galten aktiv verwaltete Fonds durch ihre hohen Kostenaufschläge lange Zeit als Gewinnbringer für Banken und Vermögensverwalter, so sind die Anleger bereits auf das deutlich günstigere Pendant aufmerksam geworden. Über die Neo-Broker ist ein Sparplan digital mit wenigen Klicks eingerichtet und zeichnet sich dabei durch eine höhere reale Rendite im Vergleich zu herkömmlichen Investmentfonds aus. Weiterhin beachtlich ist, dass im Januar 2021 das in ETF-Sparpläne investierte Volumen im Vergleich zum Vormonat nochmal um 10,4 Prozent auf insgesamt 391 Mio. Euro anstieg. Aktuell wird für diesen Markt ein Wachstum des jährlichen Sparvolumens von 3,6 Mrd. Euro auf 15,7 Mrd. Euro bis ins Jahr 2025 prognostiziert.

Take Away Messages für Banken und Vermögensverwalter

Take Away Messages für Banken und Vermögensverwalter

Für die bisherigen Player jenseits der FinTechs gilt es, die aktuellen Entwicklungen an den Finanzmärkten ernst zu nehmen. Mit den heute unter 30-Jährigen wächst eine Generation heran, die sich durch ein ausgeprägteres Bewusstsein für nachhaltiges Wirtschaften, Affinität zum Internet und zum Umgang mit den sozialen Medien auszeichnet. Die Kombination mit dem anhaltenden Niedrigzinsumfeld ist ein Zusammenspiel, was allen Finanzinstitutionen gefährlich werden kann, die dies noch nicht erkannt haben. Daher ist das Hinterfragen des eigenen, digitalen Produktportfolios in Verbindung mit der Ausrichtung auf die kritische Zielgruppe umso wichtiger. Es müssen Lösungen angeboten werden, mit denen die Anwender transparent, kostengünstig und nachhaltig an den Kapitalmärkten investieren können. Moderne Anleger sind durch die sozialen Medien über die Funktionalität des Finanzmarkts mit seinen Produkten besser informiert als jemals zuvor. Künftig können Banken und Vermögensverwalter nicht mehr von Informationsasymmetrien profitieren, wodurch sie Produkte verkaufen, die die Anleger nicht verstehen.

Bei der Umsetzung der aufgestellten Trends und der sich ergebenden Ausrichtung des digitalen Produktportfolios - steht die frobese GmbH als etablierter Partner für Ihre Projekte zur Verfügung. Uns zeichnet eine langjährige Erfahrung im Finanzsektor aus, wobei wir ihnen beratend und in der Umsetzung ihrer Projekte persönlich zur Seite stehen. Entlang des gesamten IT-Projektablaufs können wir sie von der Entwicklung (siehe www.frobese.io), über das Qualitätsmanagement (siehe www.q-dan.de) bis hin zum Go-Live und dem langfristigen Betrieb unterstützen. Um auf die Veränderungen durch den stetigen Wandel des digitalen Wertpapierhandels jederzeit reagieren zu können, empfehlen wir ein agiles Vorgehen. In diesem Bereich verfügen wir über eine langjährige Erfahrung (siehe www.frobese.de/agile).

Bei größeren Herausforderungen steht uns und ihnen die gesamte Kraft unses Verbundes mit der Data Response AS mit ihrem Know-how gerne zur Seite.

Überzeugen Sie sich jetzt von unseren Kompetenzen !

Quellen

-

BrokerTest: NeoBroker (Onlinequelle) / verfügbar unter: https://broker-test.de/boersenlexikon/neo-broker/ / abgerufen am 16.03.21. -

Fey, Gerrit / Balonier, Svenja / Di Dio, Donato (2021): Deutschland und die Aktie – Eine neue Liebesgeschichte? / herausgegeben durch: Deutsches Aktieninstitut e.V. / verfügbar unter: https://www.dai.de/fileadmin/user_upload/210225_Aktionaerszahlen_2020.pdf / abgerufen am 15.03.21. -

Fischer, René / Hübner, Matthias / Bulis, Philipp (2020): Online-Wertpapier-Brokerage – Der Kampf um die nächste Milliarde im deutschen Markt / herausgegeben durch: Oliver Wyman – A March & McLennan Company / verfügbar unter: https://www.oliverwyman.de/content/dam/oliver-wyman/v2-de/publications/POV_Oliver%20Wyman_Online%20Brokerage_web.pdf / abgerufen am, 17.03.21. -

(Gräf, Fabian / Weidner, Jan (2020): Sustainable Finance-Taxonomie / verfügbar unter: https://www.bmwi.de/Redaktion/DE/Schlaglichter-der-Wirtschaftspolitik/2020/09/kapitel-1-6-sustainable-finance-taxonomie.html / abgerufen am 21.03.21. -

Jordan, Markus (2021): ETF-Sparplanmarkt 2025 Prognose Update / verfügbar unter: https://cdn.extraetf.com/downloads/research/2021/extraETF-Research-Prognose-Update-2025-10022021.pdf / abgerufen am 21.03.21. -

Scalable Capital (2019): ETF-Leitfaden / verfügbar unter: https://de.scalable.capital/etf-leitfaden / abgerufen am 18.03.21. -

Taxonomy: Final report of the Technical Expert Group on Sustainable Finance (2020) / verfügbar unter: https://ec.europa.eu/info/sites/info/files/business_economy_euro/banking_and_finance/documents/200309-sustainable-finance-teg-final-report-taxonomy_en.pdf / abgerufen am 20.03.21. -

Tober, Claudia (2020): Marktbericht Nachhaltige Geldanlagen 2020 Deutschland, Österreich & die Schweiz / herausgegeben durch: Forum Nachhaltige Geldanlagen e.V. / verfügbar unter: https://fng-marktbericht.org/marktbericht-pdf-viewer/ / abgerufen am 20.03.21.

Verweise

Über Mario Dunz